オ,プンバンキング

用語集のトップペ,ジへオ,プンバンキングとは

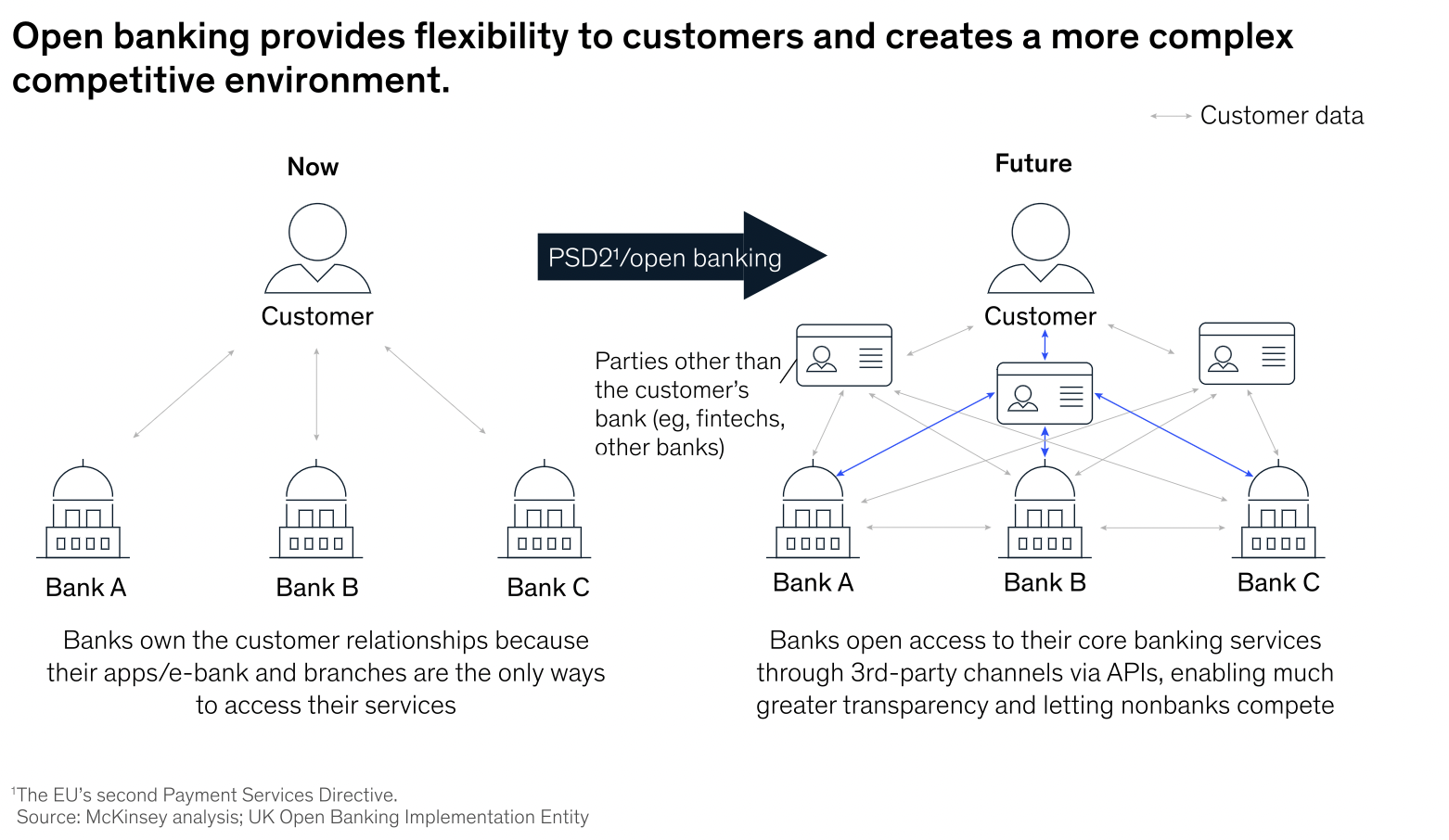

オープンバンキングとは,消費者の事前同意のもとに,消費者の金融データへのアクセスをセキュアに共有する方法です²。規制や技術革新,競合の勢いに後押しされ,オープンバンキングは,銀行以外の第三者や消費者などが顧客データをさらに活用できるよう,顧客データの民主化を呼びかけています。この技術革新は,銀行業界を他業界との高い連携性を持つプラットフォーム提供者へと進化させると同時に,銀行にエコシステムを拡大し,新規市場への参入機会を与えています。オ,プンバンキングを利用して、現在、多くの金融サービス機関(FSI)がアプリケーションプログラミングインターフェース(API)や他のデータ共有モデルを通じて、顧客データへのアクセスを拡大しています。オープンバンキングの取り組みや規制が成熟し、オープンデータによる経済システムの実現が可能になるなど、データ活用における変化の波が押し寄せています。その兆候として、オープンバンキングにおけるパラダイムの最前線であるヨーロッパにおいて、サードパーティプロバイダ(TPP)が急成長していることが挙げられます。実際にヨーロッパでは、2 年間で TPP が約 100 社から 450 社以上に増加し、その活動の中心は決済とトランザクションリテールバンキングなどをはじめ、金融バリューチェーン全体を網羅するまでに拡大しました。- 銀行では,従来のリテ,ル商品による収益源の29%がリスクにさらされています。

- オープンAPI対応サービスによる新たなビジネスチャンスにより,2020年までに銀行の収益が55%増加すると予想されています。

86% |

10社中8社 |

94% |

99億ドル |

86%の金融機関がオ,プンバンキングのデ,タの価値を認識 |

10社中8社の金融機関がオプンバンキングを導入済み,もしくは今後導入予定 |

94%のFinTech企業がオ,プンバンキングによって現在のサ,ビスの強化を検討 |

オ,プンバンキング市場では,2022年までに99億ドルの総収益が推定される |

オ,プンバンキングの歴史

欧州では2000年代半ばから欧州内の決済を規制・共通化し,決済におけるセキュリティやプライバシー,スピードなどの懸念を払拭することを目的に,欧盟決済サービス指令1 (PSD1)といった規制が導入されました。その後,金融機関と第三者機関の相互運用性をさらに高めるため2013年にPSD2が起案され,2018年に施行されました。PSD2が銀行に対してデータのオープン化を求めていますが,一方で,英国独自の取り組みであるオープンバンキング指令は,使いやすさとセキュリティを向上させるべく,銀行に対してセキュアかつ標準的なフォーマットでデータをオープン化することを求めました。このデータには,お客様の財務データおよび取引履歴が含まれ,お客様の同意がある場合にのみ,第三者プロバイダーに共有されます。オ,プンバンキングは英国で始まりましたが,今では,アジアや米国の多くの国々に広がっています。オ,プンバンキングが重要な理由

オ,プンバンキングは,単なるコンプラ,アンスにとどまらず,顧客体験を向上させる機会でもあります。消費者の期待の高まりが銀行によるオープンAPIの構築を後押ししており,現在では,金融機関の顧客がの67%,より多くのメリットを得る見返りとして,より多くのデータを銀行と共有すると回答しています3.。オープンバンキングにより,銀行は,オープンAPIやバンキング・アズ・ア・サービス(老板)プラットフォームを通じて,パーソナライズされた金融(用語集を参照:金融サービスのパーソナライズ)を提供します。お客様からすると,オープンバンキングは資金管理の柔軟性を高め,口座情報の可視化や決済の利便性を向上させることができます。オ,プンバンキングの価値は,主に小売の販路で実感することができるでしょう。大規模で相互に有益なエコシステムのなかでの戦略的パートナーシップにより,銀行は,機会があればいつでもどこでも売りたい商品を販売できる存在になることができます。また,銀行は開発者に対し,アプリケーションの開発やテストのためにポータルサイトやサンドボックスを提できます。もし開発されたアプリケーションが銀行に認められた場合,金融データにセキュアにアクセスできるサードパーティアプリケーションを消費者に提供できます。このように,より多くの企業が金融サービス分野で競争できるようになり,その結果,市場での競争が激化し,技術革新が急速に進むと考えられています。 出典: 「金融服务解链:开放金融数据的持续增长マッキンゼ,2021年7月

出典: 「金融服务解链:开放金融数据的持续增长マッキンゼ,2021年7月オ,プンバンキング統合における課題4

APIの性能と信頼性:開発者はオープンバンキングを実現するためにパブリックAPIを作成できますが,そのAPIが確実に動作する保証はありません。特に,サポートが必要になるような複数のサードパーティ製アプリケーションやエンドユーザーの構成にまたがるAPIについては,動作に関してより多くの懸念があります。そのため,サードパーティーによって開発されたAPIをテストすることは,これまで以上に重要になります。

消費者の不安:オープンバンキングに対する消費者の不安は,取引データの共有に関するプライバシーとセキュリティの懸念に起因しています。取引データは最も機密性の高い情報と認識されており,その結果,オープンバンキングのプライバシーやセキュリティに関する摩擦が,オープンバンキングの普及に関して極めて大きな障壁の1つとなっています。

コンプラ@ @アンス国際標準化の遅れ:オープンバンキングとのシステム統合がどのように機能し,利用されるべきかを正確に定義する国際的な技術標準が存在しないため,開発者は,オープンバンキングのアプリケーションを開発する際に,各国で異なるコンプライアンスを遵守しなければなりません。

Databricksによるオ,プンバンキングの標準化と実装の支援

砖の金融サービス向けレイクハウスは,セキュアなマルチクラウド環境を通じて,あらゆる種類のデータに対するリアルタイム分析,BI, AI機能をサポートします。具体的には,オープンバンキングやコンプライアンスと規制当局への報告,取引後の分析,リスク管理,不正行為の検出など,金融ユースケース向けの重要なソリューションが含まれています。数据库レesc escクハウスの2 esc escのシステム統合機能

砖三角洲分享は,纳斯达克やFactSet,洲际交易所などの大手金融データプロバイダとの標準的なリアルタイムデータ共有を可能にし,プラットフォームを通じてデータの利用,共有,マネタイズを容易にします。またo (Fintech开源基础のbob下载地址略で,Linux基金会の金融セクタープロジェクト)の基幹プロジェクトである传奇とも統合し,銀行エコシステム全体における金融データの共通規格に基づいたオープンなエコシステムを構築しています。マッキンゼーによると,オープンバンキングの潜在的なメリットは,顧客体験の向上,新たな収益源への貢献,従来サービスが不十分だった市場における持続可能なサービスモデルの構築などが挙げられます5。オープンAPIを構築しない銀行は,消費者がデジタル決済や銀行アプリケーションに移行し続ける昨今,取り残されるリスクにさらされています。

オプンバンキングやオプンファナンスに数据库を活用するメリット

金融サービス向けレイクハウスは,銀行やオープンバンキングのアグリゲーターが,カードの取引データにコンテキスト情報を付加し,消費行動に関するさらなる洞察を得ることで,加盟店分類の課題に対応することを可能にします。金融機関はレイクハウスを利用することで,オープンでコラボレーティブなプラットフォーム上でデータとAIを統合し,パーソナライズされた顧客体験の提供やリスクの最小化,イノベーションの加速を実現できます。レ▪▪クハウスプラットフォ▪▪ムには次のようなメリットがあります。セキュリティ:カ,ド決済情報および個人情報に対するpci-dss対応

拡張性:数百万におよぶ消費者と加盟店のための,数十億件の分類されたカ,ドの取引デ,タを処理する能力

コラボレ,ション: mlモデルとドメ@ @ンの専門知識を組み合わせ,セグメンテ@ @ションを推進する消費行動を学習

2www.openbank.org/customers/what-is-open-banking

4https://www.rtinsights.com/4-challenges-for-open-banking-integration/

5https://www.mckinsey.com/industries/financial-services/our-insights/data-sharing-and-open-banking

関連リソ,ス

用語集のトップペ,ジへ