오픈뱅킹이란무엇입니까?

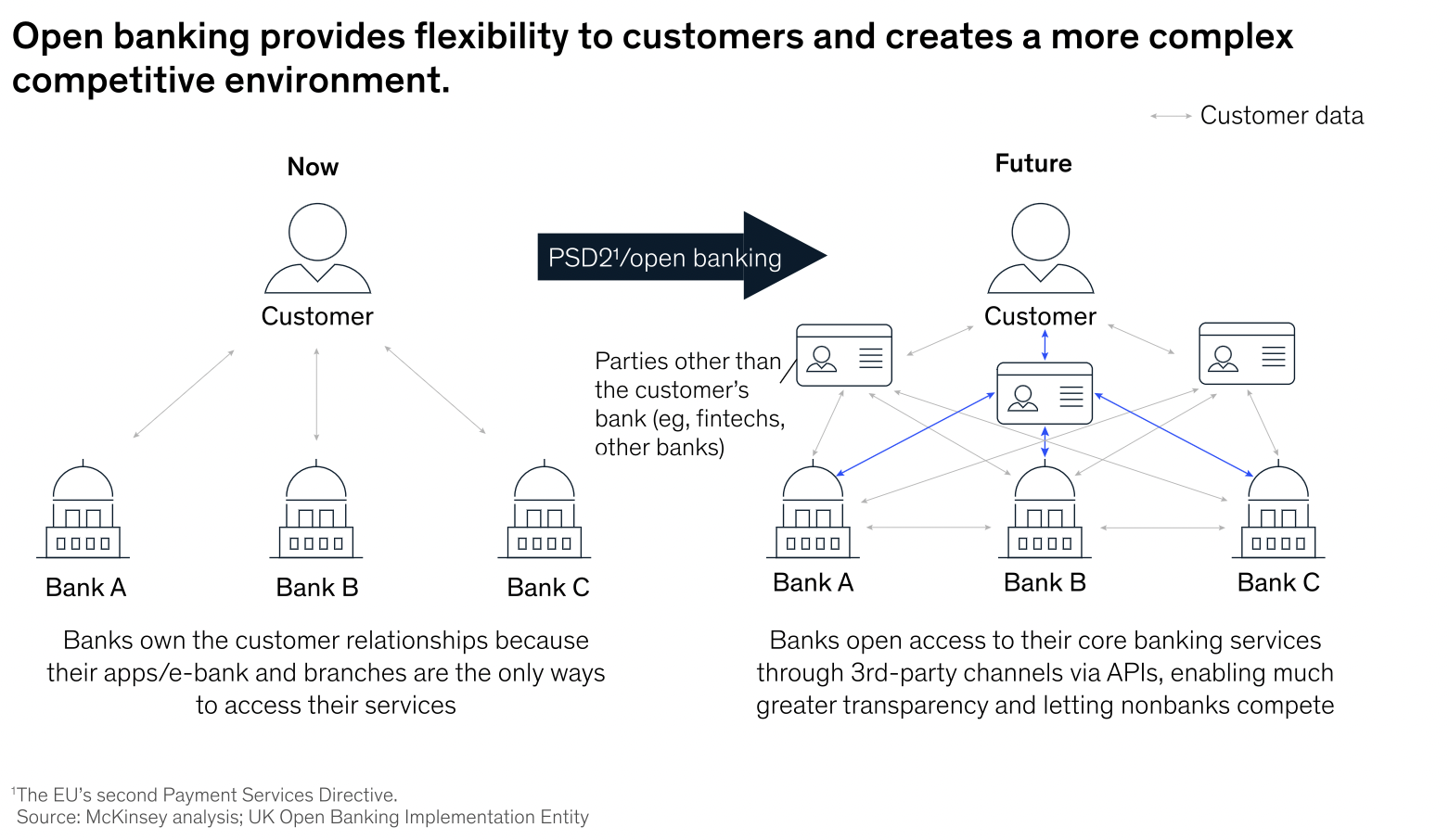

오픈뱅킹은소비자의금융데이터에대한액세스권한을안전하게제공하는수단이며,모든것에고객의동의가필요합니다。²규,제기술및동적경쟁환경이라는요인때문에오픈뱅킹은은행이아닌타사,소비자등에고객데이터를민주화할것을요구합니다。혁신은관련성이매우높은플랫폼기반배포를목표로산업을진화시키면서은행에는에코시스템과신규시장진출범위를확장할수있는다양한기회를제공합니다。오픈뱅킹을활용하여더많은금융서비스기관(金融服务机构,FSI)이API(应用程序编程接口)및기타데이터공유모델을통해고객데이터에대한액세스를확장합니다。오픈뱅킹이니셔티브및관계가성숙해지고오픈데이터경제의창출이가능해지면서변화의물결이다가오고있습니다。이를보여주는조기징후중하나는유럽에서오픈뱅킹패러다임의최전선에있는타사공급자(第三方提供者,TPP)가빠르게성장했다는것입니다。유럽에서TPP는2년안에약100개에서450개이상으로증가했으며,중점분야는결제및트랜잭션리테일뱅킹에서금융가치사슬전반으로확대되었습니다。

- 29%에달하는은행의기존리테일상품기반수익처가위험에처해있습니다。

- 오픈API기반서비스에의한새로운기회로부터2020년까지뱅킹수익이55%증가할것으로예측됩니다。

오픈뱅킹에대한규제는유럽과미국에서크게달랐습니다。그결과,유럽에서는대체로규제가주도적인역할(이규제이니셔티브를PSD2라고부름)을하는가운데오픈뱅킹이도입된반면,미국에서는시장주도로오픈뱅킹이도입되어왔고앞으로도계속시장주도로도입될가능성이큽니다。

86% |

10곳중8곳 |

94% |

99억달러 |

오픈뱅킹데이터의가치를식한금융기관의비율 |

오픈뱅킹을도입하고있거나도입할계획금융기관 |

오픈뱅킹이현재서비스를어떻게향상할수있는지에대해고려해본핀테크기업의비율 |

2022년까지오픈뱅킹부문에서발생할것으로추산되는총수익 |

출처:“开放银行:重构金融格局”,FT合作伙伴研究,2021년3월및OpenBanking.org,“事实与统计”bob体育外网下载

오픈뱅킹의역사

2000년대중반부터유럽에서는PSD1(支付服务指令1)과같은규제가시행되었습니다。이규제의목적은유럽내의결제활동을규제및조율하고보안,데이터프라이버시및속도를둘러싼우려를완화하는것이었습니다。Psd2의초은2013년에작성되었으며,2018년에시행되었습니다。Psd2의목적은금융기관과타사간의상호운용성을향상하는것이었습니다。PSD2에따라은행은데이터를공개해야하는반면,开放银行指令는영국에만적용되는이니셔티브로,은행이데이터를안전하고표준화된형식으로공개하여사용편의성뿐만아니라보안도향상해야한다고규정하고있습니다。이데이터에는고객의금융데이터와트랜잭션이포함되며사용자의동의가있을경우에만타사공급자와공유됩니다。오픈뱅킹은국에서시작되었지만,아시아여러국가와미국으로확산되었습니다。

오픈뱅킹이중한이유는무엇입니까?

오픈뱅킹은규제준수를위한활동일뿐만아니라고객경험을향상할수있는기회이기도합니다。높아진고객의기대치는은행들이개방형API를구축하도록만들었으며——금융고객는중67%더많은이점이주어진다면은행과더많은데이터를공유할의향이있다고말합니다。3.은행은오픈뱅킹을활용하여개방형API또는先生(Banking-as-a-Service)를통해맞춤형금융(용어집에서个性化金融참조)을제공할수있습니다。오픈뱅킹은고객을위해자산관리방식의유연성을향상합니다。예를들면,고객은계좌에대한가시성을향상하고결제서비스를더편리하게이용할수있습니다。

오픈뱅킹의가치는대부분의경우리테일채널에서시작될것입니다。은행은상호적이익을제공하는대규모에코시스템과의전략적파트너십을통해가시성과존재감을향상하여기회가있는곳이면언제든지상품을판매할수있을것입니다。또한애플리케이션을구축및테스트할수있는포털과샌드박스를개발자에게제공할수있으며승인후에금융데이터에안전하게액세스할수있는타사애플리케이션을소비자에게제공할수있습니다。이로인해더많은기업들이금융서비스분야에서경쟁하여시장에서의경쟁이촉진되고빠른혁신을가져올것입니다。

오픈뱅킹통합시발생하는문제는무엇입니까?4

API성능및신뢰성.개발자는오픈뱅킹을가능하게하는공용API를만들수는있지만,API이가지원해야하는다양한타사애플리케이션과최종사용자구성에따라안정적으로작동할것이라고보장할수없기때문에타사를API테스트하는것이그어느때보다중요합니다。

소비자의걱정.소비자는트랜잭션데이터공유시개인정보보호및보안우려로인해오픈뱅킹사용을망설일수있습니다。사용자데이터는가장민감한정보형태중하나이며그결과,오픈뱅킹의개인정보보호기능및보안과관련된충돌이가장중대한장애물중하나가되었습니다。

` ` `준화된규정준수` ` ` ` `준의부재.개발자는오픈뱅킹애플리케이션을만들때다양한글로벌규정준수규칙에신경을써야합니다。표준화된규정준수표준의부재는오픈뱅킹통합이정확히어떤방식으로작동해야하는지또는오픈뱅킹을어떤방식으로사용할수있는지를정의하는보편적인기술표준이없다는뜻입니다。

砖는금융기관이오픈뱅킹표준을따르고오픈뱅킹을구현하는데어떤도움을주나요?

금융서비스용레이크하우스는안전한멀티클라우드환경에서모든데이터유형에대한실시간분석,비즈니스인텔리전스및API기능을지원합니다。오픈뱅킹,규정준수및규제기관보고,거래후분석,리스크관리,사기탐지와같은중요한금융사용사례를위한특정솔루션이포함되어있습니다。

또한,Databricks레이크하우스는두가지통합세트를지원합니다。

첫째,砖δ分享은纳斯达克,FactSet및洲际交易所와같은선도적인금융데이터제공자와의표준화된실시간데이터공유를지원하여플랫폼을통해데이터를더쉽게소비하고,공유하고,수익을창출할수있습니다。둘째,砖레이크하우스는o (Fintech开源基础)의기반프로젝트传奇인그bob下载地址리고Linux基金会의금융부문프로젝트와통합되어뱅킹에코시스템전반의금융데이터를위한공통표준을기반으로개방형에코시스템을만듭니다。—

麦肯锡에따르면,오픈뱅킹의잠재적이점은상당합니다。예를들면,고객경험향상,새로운수익원확보,서비스가충분하지않은기존시장을위한지속가능한서비스모델등이그이점입니다。5소비자가계속해서디지털결제및뱅킹애플리케이션으로이동함에따라개방형API를구축하지않는은행은뒤떨어질위험이있습니다。

오픈뱅킹/개방형금융에砖를활용할경우얻을수있는이점은무엇입니까?

금융서비스용레이크하우스는은행및오픈뱅킹통합업체가가맹점분류과제를해결하여컨텍스트정보만으로카드트랜잭션데이터를개선하고트랜잭션행동에대한추가적인인사이트를얻을수있도록지원합니다。레이크하우스를사용하면FS는개방형협업플랫폼에서데이터와AI를통합하여맞춤화된고객경험을제공하고,리스크를최소화하고,혁신을가속화할수있습니다。레이크하우스플랫폼의장점은다음과같습니다。

보안.카드트랜잭션데이터및개정보에관한pci-dss규정준수

확장성.수백만소비자와가맹점으로분류된수십억개의카드트랜잭션데이터를처리할수있음

협업.Ml모델과분야별전문지식을함께활용하여분화를촉진하는지출행동학습

2www.openbank.org/customers/what-is-open-banking

4https://www.rtinsights.com/4-challenges-for-open-banking-integration/

5https://www.mckinsey.com/industries/financial-services/our-insights/data-sharing-and-open-banking